매경사설

은행에 대한 국제불신 막는게 급선무

코스피 1000, 코스닥 300이라는 최후의 마지노선이 맥없이 무너졌다. 작년 11월 2일 2085까지 치솟아 신기원을 개척한지 1년도 안 돼 반토막 밑으로 절단나고 말았다. 펀드를 통한 부의 증식으로 소득 3만달러로 가보자는 중산층의 꿈도 산산이 부서졌다. 이에 그치지 않고 금융위기가 장차 소비 급감을 통해 실물시장에 2차 충격을 끼칠 일까지 감안하면 아득하기만 하다. 한국 외에도 미국 일본 중국 유럽국가 등이 비슷한 상황을 겪고 있다지만 유독 우리나라는 최근 며칠 간 환율 급등, 주가 폭락이 극심했다. 환율은 하루 30~40원씩 오르고 코스피는 100포인트 이상 급락하는 일이 비일비재해 우리가 간과하는 허점이 있다는 의심이 든다.

우리가 지적하고자 하는 것은 외국인의 셀코리아(sell Korea)에 무방비로 당하고도 정부가 날카로운 원인 진단과 적절한 조치를 내는데 최선을 다하고 있느냐는 점이다. 어제 주저없이 1000선을 깨버린 매도세력은 외국인이었다. 따져보면 한국 증시는 정점 대비 54.5%나 폭락했으며 환율 상승분까지 감안하면 외국인들은 부도 위기에 몰린 아르헨티나보다 하락폭이 큰 80%이상 손실을 보고 있다. 그럼에도 거침없이 팔아버리는데 이는 절대로 정상적인 일이 아니다. 한국의 컨트리 리스크를 예사로이 보지 않는다는 방증이 아니면 무엇이겠는가.

표면적으로는 미국 등 선진 증시에서의 '펀드런' 자금을 마련하기 위해 외국 증권사들은 셀코리아를 울며 겨자 먹기로 한다지만 액면 그대로 믿기 어렵다.

우리는 그 원인을 외국인들이 한국의 은행건전성에 의문을 갖고 있으며 미국 금융위기가 실물위기로 번지지 않느냐 걱정하는 탓이라고 정보를 듣고 있다. 그렇다면 정부 각료나 정책 당국은 한국이 짜낼 수 있는 지헤를 총동원해야 한다. 달러를 가장 많이 갖고 있는 중국과 일본 사이에 '통화스왑'을 왜 성사시키지 못하는지 답답하다. 이웃 양국과 크레딧 라인만 개설해도 셀코리아는 완화될 것이며, 그러면 주가폭락-환율 급등의 폭격을 잠잠하게 할 수 있지 않겠는가. 원화유동성 문제도 해결해 줘야한다. 한국은행이 은행채 매입을 주저할 상황이 아니다.

: 우리나라 증권사들의 펀드도 해외펀드가 있듯이 외국의 입장에서보면 우리나라도 해외일것이다. 미국이나 해외 다른나라들에 있는 펀드중에 한국이나 아시아에 투자하는 펀드들이 분명히 있을것인데 그 나라의 투자자들이 현재 경제가 어려워지면서 그 펀드들을 환매할 경우 외국 증권사들이 자금을 마련하려 우리나라에서 주식을 매도한다는 이야기이다.

'재테크를 말하고,' 카테고리의 다른 글

| 10/31 매일경제 따라잡기 (0) | 2008.11.01 |

|---|---|

| 리디노미네이션(Re-denomination)이란? (0) | 2008.10.26 |

| 참고펀드용어정리_#1 (0) | 2008.10.20 |

| 고유가·고물가를 이기는 살림의 전략 (0) | 2008.10.16 |

| 고시된 금리를 믿지말자. (0) | 2008.10.14 |

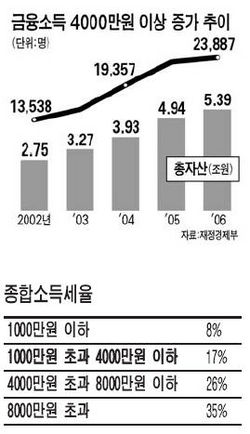

금융상품에 가입하게 되면 우선 금융 소득에 대해 소득세법에 의한 소득세와 지방세법에 의한 주민세가

원천징수된다. 우리가 월급을 받으면 소득세와 주민세가 원천징수되는 것과 같은 개념이다. 월급은 근로소득이고 이자나 펀드가 오른것은 금융소득이 되는 것이다. 일반적인 경우 금융소득이 발생하게 되면 소득세 14%와 주민세 1.4%로 총 15.4%를 세금으로

원천징수하게 된다. 개인별로 연간 금융소득의 합계액이 4000만원 이하일 경우에는 그때 그때 금융소득이 발생할때마다 세금을 바로바로 떼어서 원천징수를 함으로써 납세 의무가 종결된다. 이를테면 적금 만기가 되서 통장의 돈을 찾으면 원금과 이자가 찍히고 그 다음에 세금이 바로 차감되는 것이다. 하지만 문제는 이러한 금융소득 합계액이 4000만원 이상일 경우이다. 이 경우에는 금융소득종합과세에 의해 4000만원까지는 15.4%를 원천징수하고 4000만원을 초과하는 부분에 대해서는 다른 종합소득과 합산해 종합소득세율을 적용하게 되는 것이다. 하지만 국내주식펀드나 역내설정해외펀드의 경우 주식매매차익에 대해서는 비과세이므로 주식매매차익으로 얻게 된 수익에 대해서는 금융소득종합과세 대상에서 제외가 되므로 크게 걱정할 필요는 없다. 대신 역외설정해외펀드의 경우는 금융소득종합과세 대상이므로 주의를 요한다.  그러므로 금융종합과세 대상이 되는 투자자들에게는 주식형펀드가 매우 유용한 절세 수단이 될 수 있다. |

'재테크를 말하고,' 카테고리의 다른 글

| 물 건너간 ‘펀드 수수료 인하’ (0) | 2008.05.07 |

|---|---|

| 펀드의 기준가격이란? (0) | 2008.05.03 |

| 도시광업이란? (0) | 2008.05.01 |

| 깨끗한 집을 만들기 위한 원칙! (0) | 2008.04.30 |

| 순이자마진이란? (0) | 2008.04.29 |

우선 역내펀드와 역외펀드라는 단어는 공식적인게 아니라고 한다. 공식적으로는 "역외 금융회사"라는 단어만 한국은행의 외국환거래규정에 존재할 뿐이다.

때문에 대략 역외펀드라는 단어의 의미는 역외금융회사에서 설정한 펀드 정도 되겠다.

그렇다면 역외금융회사란 무엇인가?

우리나라의 주식이나 채권에 투자하고자하는 금융회사의 설립주소가 우리나라의 조세제도 영향권밖에 있는 외국에 설립되어 있는 금융회사를 말한다.

그럼 역내펀드와 역외펀드를 간단히 정리해보면

* 역내펀드 : - 우리나라 법률에 의해 우리나라에서 만들어지고 우리나라에 투자한다.

- 우리나라 사람들의 돈에 의해 자금이 조성된다.

- 수수료가 상대적으로 싸다

* 역외펀드 : - 외국법률에 의해 외국에서 만들어지고 우리나라에 투자한다.

(만들어진 펀드를 우리나라 사람에게 팔면 제한적이지만 우리나라법률의 영향을 받기도 한다.)

- 자금은 수많은 외국지역에서 조성될수 있다.

뿐만아니라 우리나라에서도 판매를 하기때문에 우리나라에서도 조성될수 있다.

- 수수료가 상대적으로 비싸다.

예를 들어보자. 미래에셋자산운용의 미래에셋차이나솔로몬주식형펀드를 보자. 우리나라 사람의 한 투자자로서 볼때는 해외펀드이다. 국내에서 설립된 미래에셋자산운용이 중국에 투자하기위해 우리나라에서 만들 펀드이기 때문이다. 하지만 중국사람이 볼때는 역외펀드가 되는 것이다. 중국에서 만들어지지 않았지만 자기네 나라에 투자하는 펀드이기 때문이다.

주로 역외펀드는 투자자가 속한 특정국가의 조세제도를 회피하고 운용상의 제약으로부터 자유롭기 위한 설립목적들을 가지고 있다. 쉽게 말해 해당나라에 세금 적게 내고 해당나라로부터 맘대로 운영할 목적이 숨어있는 것이다.

'재테크를 말하고,' 카테고리의 다른 글

| 동양종금 CMA카드의 한계 (0) | 2007.11.28 |

|---|---|

| 색다른 재테크 결혼문화_2.TV없애기 (0) | 2007.11.26 |

| 미래에셋 펀드 온라인매매시간 변경 (0) | 2007.11.25 |

| 700% 펀드 수익률 (0) | 2007.11.24 |

| 계좌 파도타기 (0) | 2007.11.19 |